모기지 시장을 처음부터 구축한다면 어떤 모습일까요?

부동산 전문 정보

목적에 맞게 설계된 시스템 모든 모기지 시장은 패치워크입니다. 규칙, 제품 및 기능은 과거의 사건, 위기, 정책 선택 또는 시장 실패로 인해 존재합니다. 그 결과 디자인보다 역사를 더 많이 반영하는 구조가 탄생했습니다. 그것이 나쁘다는 것은 아니지만 시스템의 기능을 제한하는 수하물을 가지고 있다는 것을 의미합니다. 전 세계적으로 모기지 시장은 그 역사로 정의됩니다. 미국은 대공황 중에 대량 압류에 직면한 가계와 대출 기관을 안정시키기 위한 정책적 대응으로 30년 고정 금리 모기지를 도입했습니다. 1980년대 이스라엘에서는 초인플레이

핵심 특징

고품질

검증된 정보만 제공

빠른 업데이트

실시간 최신 정보

상세 분석

전문가 수준 리뷰

상세 정보

핵심 내용

목적에 맞게 설계된 시스템 모든 모기지 시장은 패치워크입니다. 규칙, 제품 및 기능은 과거의 사건, 위기, 정책 선택 또는 시장 실패로 인해 존재합니다. 그 결과 디자인보다 역사를 더 많이 반영하는 구조가 탄생했습니다. 그것이 나쁘다는 것은 아니지만 시스템의 기능을 제한하는 수하물을 가지고 있다는 것을 의미합니다. 전 세계적으로 모기지 시장은 그 역사로 정의됩니다. 미국은 대공황 중에 대량 압류에 직면한 가계와 대출 기관을 안정시키기 위한 정책적 대응으로 30년 고정 금리 모기지를 도입했습니다. 1980년대 이스라엘에서는 초인플레이션으로 인해 CPI 지수 원금 대출이 탄생했고, 시스템의 생존 가능성을 보존하기 위해 부채 의무를 실질 가격에 맞춰 조정했습니다

상세 분석

. 영국에서는 1970년대와 1980년대 초반의 높고 불안정한 인플레이션으로 인해 시스템이 변동 금리 모기지 쪽으로 밀려났고, 이 경우 금리 변동의 위험이 보다 직접적으로 가계로 전가되었습니다. 모든 나라에는 비슷한 이야기가 있습니다. 즉, 그 시대의 위기에 대한 대응으로 만들어진 제품과 구조물입니다. 수십 년에 걸쳐 이러한 대응 계층은 패치워크 시스템으로 굳어져 개혁하기가 점점 더 어려워졌습니다. 어제의 문제를 해결하는 데 효과가 있었던 것이 더 이상 오늘날의 과제에 적합하지 않을 수도 있지만 관성과 유산으로 인해 변화가 어려워집니다. 주택 소유는 현저하게 “고착적”입니다.

정리

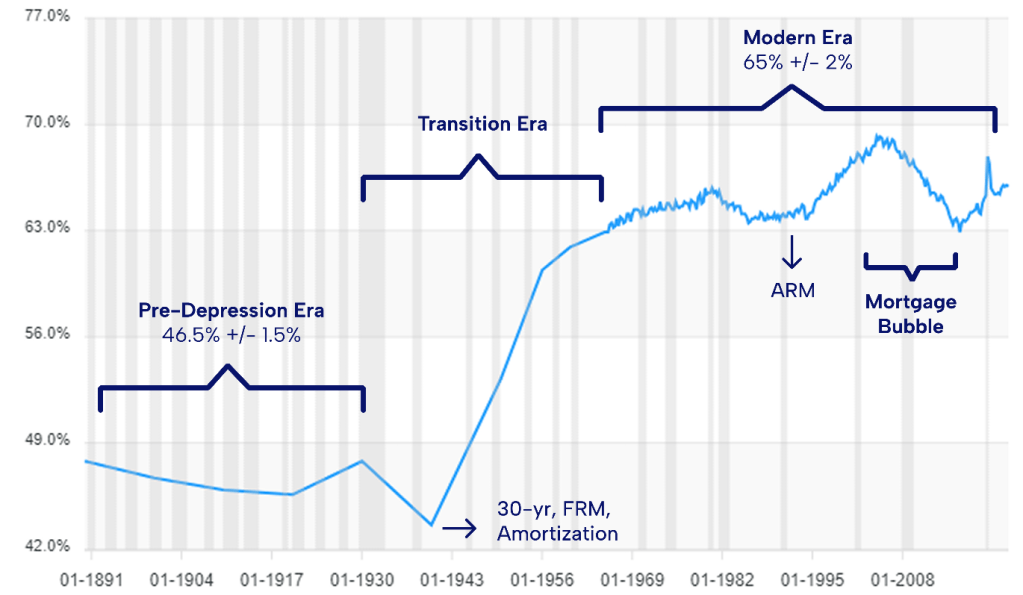

시간이 지남에 따라 금융 시스템에 근본적인 변화가 없는 한 소유율은 거의 변하지 않습니다. 1750년부터 대공황까지 미국의 주택 소유율은 약 46.5%±1.5%를 맴돌았습니다. 30년 고정 금리 모기지, 현대식 상각 제도, 연방 주택 기관, 제2차 세계대전 이후 GI 법안이 도입되고 나서야 금리가 오르기 시작했습니다. 1940년에서 1970년 사이에 이러한 구조적 지원이 이루어지면서 소유권은 ~45%에서 ~65%로 꾸준히 증가했습니다. “주택 소유율은 완고하게 안정적입니다. 이는 대대적인 시스템 재설계를 통해서만 움직입니다.” Don Layton – Freddie Mac CEO, 2012-2019 그 이후로 그 숫자는 거의 변하지 않았습니다. 지난 50년 동안 미국의 주택 소유는 ~65% ±2%의 좁은 범위 내에서 변동했습니다

자주 묻는 질문

Q. 어떤 정보를 제공하나요?

A. 부동산 관련 최신 정보를 제공합니다.

Q. 신뢰할 수 있나요?

A. 검증된 출처만 선별합니다.

Q. 더 궁금한 점은?

A. 댓글로 문의하세요.

원문 출처

이 글은 원본 기사를 참고하여 작성되었습니다.